08. Mai 2024

Erstes Quartal bei Evonik besser als erwartet – Prognose bestätigt

- Vorläufige Zahlen verifiziert: Bereinigtes EBITDA steigt

im ersten Quartal um 28 Prozent auf 522 Millionen € - Free Cashflow bei starken 127 Millionen €

- Verkaufsmengen um 4 Prozent gestiegen

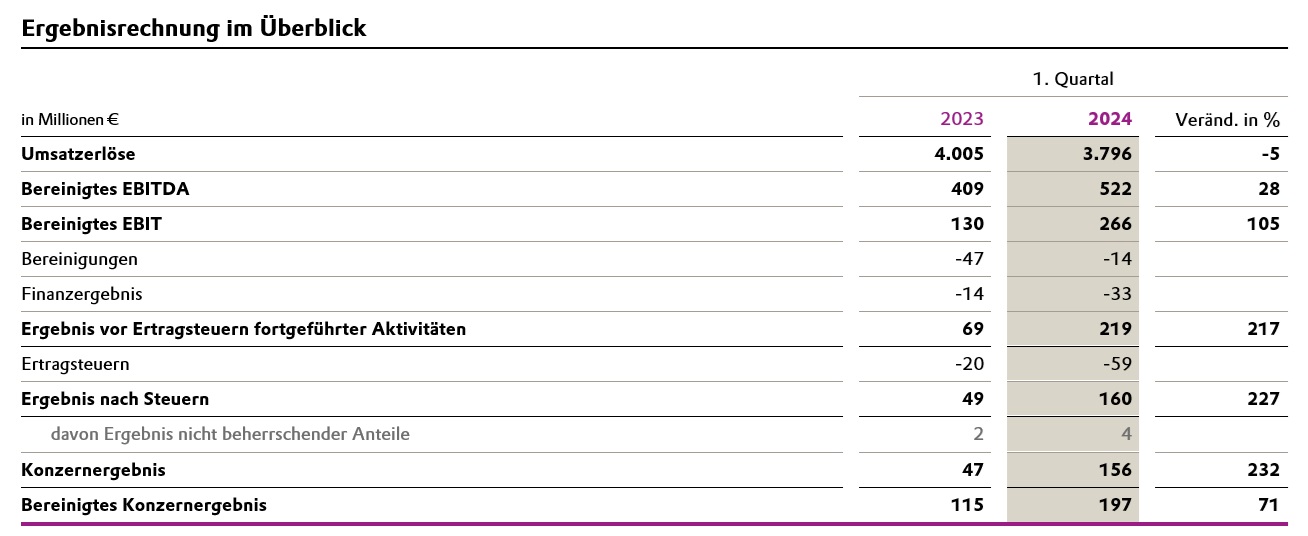

Essen. Evonik ist deutlich besser in das Jahr 2024 gestartet als vom Kapitalmarkt erwartet. Die finalen Zahlen des Spezialchemiekonzerns bestätigen das Bild, das die am 16. April veröffentlichten vorläufigen Daten zeigten. Mit 522 Millionen € lag das bereinigte EBITDA im erste Quartal um 28 Prozent über dem Vorjahresquartal. Auch der Free Cashflow stieg kräftig auf 127 Millionen € und lag damit weit über dem Vergleichsquartal 2023 (21 Millionen €).

„Viele unserer Kunden kaufen wieder“, sagte Vorstandschef Christian Kullmann. „Allerdings spüren wir in einigen Branchen und Märkten noch Zurückhaltung, so dass wir bislang keinen Aufschwung auf breiter Front sehen.“

Die Absatzmengen konnte Evonik im ersten Quartal um 4 Prozent steigern. Die Preise fielen dagegen um 5 Prozent, auch aufgrund der Weitergabe gesunkener Rohstoffpreise. Der Umsatz fiel um 5 Prozent auf 3,80 Milliarden €, die bereinigte EBITDA-Marge stieg um 3,6 Prozentpunkte auf 13,8 Prozent. Das Konzernergebnis betrug 156 Millionen €, nach 47 Millionen € im Vorjahresquartal.

„Die Verbesserung unserer Marge zeigt, dass wir genau auf dem richtigen Weg sind“, sagte Finanzvorstand Maike Schuh. „Unsere Sparmaßnahmen entfalten zunehmend ihre Wirkung, was besonders wichtig ist, da die Preise nochmals rückläufig waren. Bis zur Erreichung unserer finanziellen Ziele ist es noch ein weiter Weg. Wir müssen uns jede kleine Verbesserung erarbeiten.“

Evonik bestätigt die Prognose für das Gesamtjahr und erwartet weiter ein bereinigtes EBITDA zwischen 1,7 und 2,0 Milliarden €. Der Umsatz dürfte zwischen 15 und 17 Milliarden € liegen, die Cash Conversion Rate bei etwa 40 Prozent. Der ROCE wird deutlich höher als im Vorjahr erwartet. Für das laufende zweite Quartal erwartet Evonik ein bereinigtes EBITDA in etwa auf dem Niveau des ersten.

Das Effizienzprogramm Evonik Tailor Made wird ab dem Jahresende erste Einsparergebnisse beitragen. Die Verhandlungen über Rahmenbedingungen zum sozialverträglichen Stellenabbau in Deutschland im Zuge des Programms sind abgeschlossen. Bis zum dritten Quartal soll ausgearbeitet sein, wie genau Evonik organisatorisch neu aufgestellt werden soll. Anschließend geht es unter Beachtung einschlägiger Beteiligungsrechte der Arbeitnehmerver-tretungen an die Umsetzung. Die geplante Separation der Division Technology & Infrastructure ist ebenfalls auf einem guten Weg.

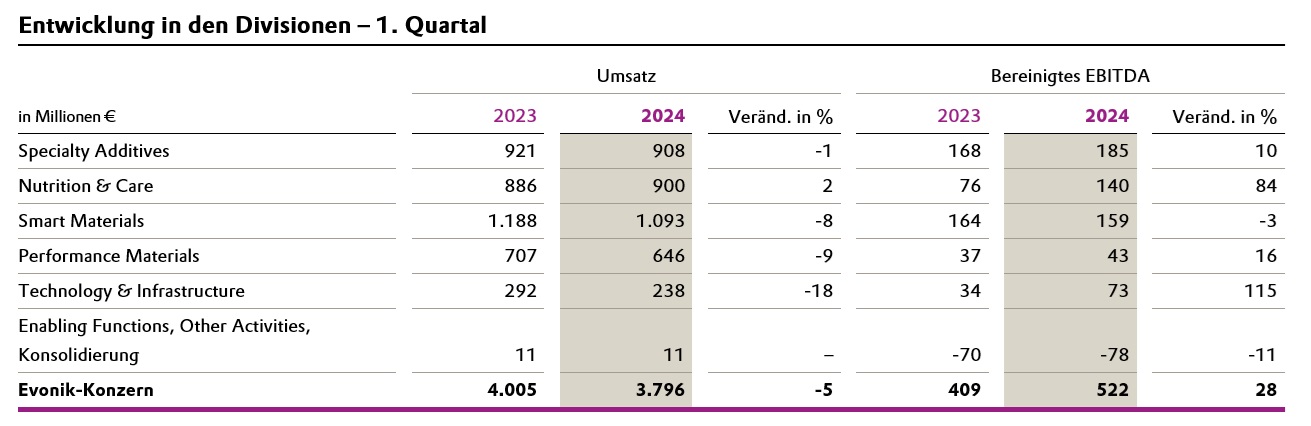

Entwicklung der Chemie-Divisionen

Specialty Additives: Die Specialty Additives verzeichneten höhere Absatzmengen, wozu ein Auffüllen der niedrigen Vorräte der Kunden beitrug. Der Umsatz blieb mit 908 Millionen € jedoch aufgrund nachgebender Verkaufspreise vor allem aus der Weitergabe geringerer Rohstoffkosten sowie leicht negativer Währungseinflüsse im ersten Quartal knapp unter dem Vorjahreswert. Produkte für die Bau- und Beschichtungsindustrien erwirtschafteten bei gestiegenen Mengen einen spürbar höheren Umsatz. Additive für Polyurethanschäume sowie langlebige Konsumgüter verzeichneten bei ebenfalls anziehenden Mengen einen nahezu unveränderten Umsatz, da die Verkaufspreise nachgaben. Additive für den Automobilbereich erzielten bei höherer Nachfrage einen Umsatz ebenfalls etwa auf Vorjahres-höhe. Das bereinigte EBITDA stieg um 10 Prozent auf 185 Millionen € dank höherer Anlagenauslastung. Die bereinigte EBITDA-Marge verbesserte sich von 18,2 Prozent auf 20,4 Prozent.

Nutrition & Care: Hier erhöhte sich der Umsatz um 2 Prozent auf 900 Millionen € aufgrund anziehender Mengennachfrage sowie leicht höherer Verkaufspreise. Währungseinflüsse wirkten gegen-läufig. Das Geschäft mit essenziellen Aminosäuren (Animal Nutrition) profitierte von gestiegenen Verkaufsmengen und leicht höheren Preisen; der Umsatz stieg spürbar. Im Gesundheits- und Pflegebereich (Health & Care) verzeichneten insbesondere die Care-Solutions-Produkte eine ansprechende Mengenentwicklung. Insgesamt blieb der Umsatz von Health & Care jedoch bei leicht nachgebenden Verkaufspreisen unter dem Vorjahreswert. Das bereinigte EBITDA verbesserte sich um 84 Prozent auf 140 Millionen € dank höherer Mengen, niedrigerer variabler Kosten sowie Kosteneinsparungen aus der Optimierung des Geschäfts-modells für Animal Nutrition. Die bereinigte EBITDA-Marge stieg von 8,6 Prozent auf 15,6 Prozent.

Smart Materials: Der Umsatz der Division Smart Materials ging trotz nahezu unveränderter Mengen im ersten Quartal um 8 Prozent auf 1,09 Milliarden € zurück, da niedrigere Rohstoff- und Energiekosten weitergegeben wurden. Die Nachfrage nach anorganischen Produkten war weiter rückläufig. Bei den Polymeren verringerte sich der Umsatzpreis- und währungsbedingt. Das bereinigte EBITDA lag mit 159 Millionen € nur leicht unter dem Vorjahr. Hierzu trug auch der Verkauf einer Lizenz für das Wasserstoffperoxid-Produktionsverfahren bei. Die bereinigte EBITDA-Marge erhöhte sich von 13,8 Prozent im Vorjahresquartal auf 14,5 Prozent.

Performance Materials: Bei den Performance Materials ging der Umsatz um 9 Prozent auf 646 Millionen € zurück. Hierbei wurden positive Mengeneffekte von geringeren Preisen sowie negativen Währungseinflüssen überkompensiert. Zudem war im Vorjahr noch der Umsatz des zum 30. Juni 2023 verkauften Standorts Lülsdorf enthalten. Die Produkte des C4-Verbunds (Performance Intermediates) erwirtschafteten bei höherer Mengennachfrage und nachgebenden Verkaufspreisen einen über Vorjahr liegenden Umsatz. Bei den Superabsorbern wirkten sich höhere Verkaufsmengen positiv aus. Das bereinigte EBITDA verbesserte sich vor allem infolge der höheren Mengen um 16 Prozent auf 43 Millionen €. Die bereinigte EBITDA-Marge erhöhte sich von 5,2 Prozent auf 6,7 Prozent.

Online Version Pressemitteilung